相談後の流れ

- 残高がある方で、債務整理を依頼したい場合は、すぐに契約していただくことができます。その場合、弁護士はただちに受任通知を金融業者に送りますので、取り立てを止めることができます。

また、費用は着手金も含めて分割で結構ですので、当日に支払っていただく必要はありません。

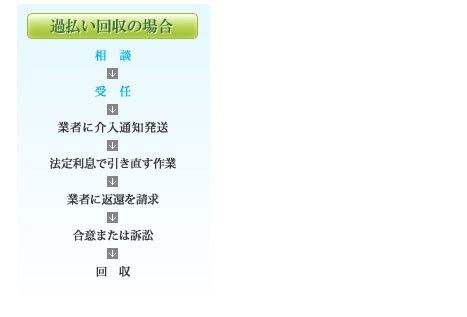

受任通知によって取り立てを止めた後、どうするかは、任意整理・破産・民事再生のどれを選ぶかによって、変わってきます。 - 一方、完済後の過払い回収の場合も、すぐにご契約いただくことができます。この場合も、業者に対して弁護士の介入を伝え、かつ、取引履歴の開示を請求する必要があるので、受任通知を送る点は同様です。完済後の過払い回収の場合は、着手金は不要で、戻ってきた過払い金の中から、費用を頂く形になります。

- 一方、説明をお聞きになって債務整理の必要がないと相談者の方がお考えの場合は、契約はしていただかなくても結構です。もちろん、その場合でも料金は発生しません。

また、迷っておられる方、家族に相談してから決めたいという方は、後日またご来所頂いて、契約することもできます。

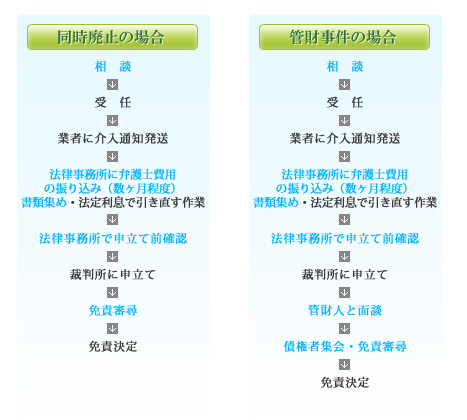

破産の場合

裁判所に破産手続きを申し立てて免責を得ることで、以後、基本的に一切返済の必要がなくなります。 (性質上消えないもの、たとえば税や養育費、不法行為債務の一部などは除く)

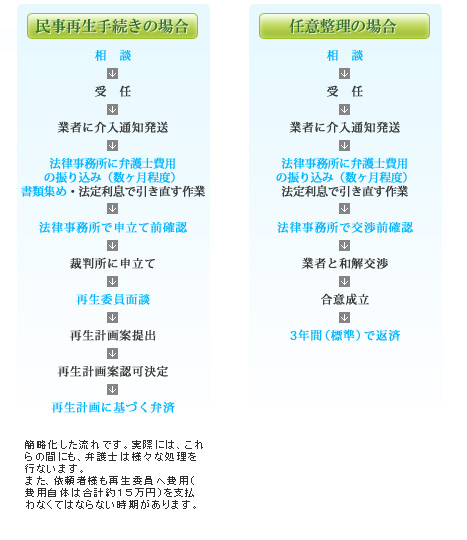

民事再生の場合

減額の上、原則として3年間で返済することになります(5年での弁済が認められる場合もあります)。

任意整理の場合

利息制限法に基づいて減額の上、以後の利息をなくして、一般に3年~5年程度で返済することになります。返済期間は、5年程度まで可能な業者が多い(さらに長期で和解できることもあります)ですし、余裕があれば、もっと短い期間での返済の和解をすることもできます

(利息制限法以内の場合は、そのままの元本を分割で返済)。

破産手続きの流れ

※青字は依頼者様が直接かかわる手続き

以上の図はすべて標準的なケースを示したものであり、この通りに進行することを保障したものではありません。また、同時廃止、少額、民事再生については、東京地方裁判所本庁での手続きを前提に標準的な場合を図示しており、裁判所により一部異なる場合があります。